おはようございます。朝5時前に起きることが習慣化でき、6時過ぎに犬の散歩いくまで自分だけの自由時間になっています。

ステップ1では目標の設定、ステップ2ではどのようなアクションをどの時間軸でするのかまとめました

今回、ステップ3ではそれぞれのアクションを具体的にどのように進めていくかについて整理していきます

Denzel Washingtonの6月11日のTweet

日付が書かれた夢(Dream)は目標(Goal)になる 目標への過程を細分化すると計画(Plan)になる 計画を実行(Action)することにより夢が現実(Dreams come true)となる

これは世界共通の認識ですね。言葉や文化が違えど、夢を実現するための原理は変わらない。

夢が実現できる人とできない人の違いはひとつだけ、アクションしてない

意外と夢自体がない人が多いことにも驚きますが、夢があっても、計画に落とし込めておらず、そして実行へ移せてない人たちがほとんど

失敗をおそれず、まずは自分が動かないと何もはじまりません

とにかくやってみる

JUST DO IT

ってNIKEも言ってますね

では、やりたいことやるべきことをいつまでにするかがステップ1とステップ2へまとまったので、ステップ3として、アクションをどのようにしていくかを整理し実際に行動へ移す準備をします

目標(夢)を実現させるために実行する計画の仕組化

夢が簡単に実現したら、それは夢ではありません

誰もが億万長者に簡単になれたら、みんなすでに億万長者なので、別になりたいとも思わないし価値も見出さないはず

お金、時間、社会的地位、名声、お城(?)など今の自分にはなくて、将来手に入れたいものが夢になります

ただ、明らかに無理がある夢もあるので、そこは見定める必要があります

夢は語っているだけでは、夢のままです

どっかからか降って湧いて出てくるようなものをは夢ではないですよね

なので、ステップ1で何を夢とするのか、自分のなりたい姿から整理し目標を設定しました

目標が設定できたら、おおまかな計画を作ります

現在の年収が300万だったら、いきなり年収1億になるといっても、無理がありますよね、、、、いきなり33倍?!

計画にはいくつかのマイルストーンの期限を付ける必要があります

いきなり壮大な目標と無理な期限を設定しても、達成できず挫折するだけです

実現可能な範囲で計画を練る必要があります

なのでステップ2では、どういう項目をどういうペースで何を達成するかまとめました

ステップ3では、それぞれの計画の中で実際に何をしていくのか設定し、実行へ移しやすくし、あとはほぼ機械的にこなしていけば、目標達成のために積み上げができます

そして

アクションを整理し仕組化することにより、毎回なにをするかを考える時間が効率化され、ブレが削減され、アウトプットに集中できるようにする

ことで効率よく夢へ向かって進むことができます

ステップ1とステップ2のまとめ:目標と計画

夢:お金持ちになる

目標:5年で複数のキャッシュフローから月126万円の収入と資産約1.9億円をつくる(キャッシュフロー使い道:生活費月60万、旅行費月24万、教育費月12万、老後のための貯蓄月30万)

計画1:本業(働き方改革関連の企業コンサルティング)

働き方改革関連の企業向けコンサルティング 6ヵ月で年間売上2000万、役員報酬で年収1000万(手取り月約60万) 12ヵ月で年間売上3000万、役員報酬で年収1500万(手取り月約84万) 12ヵ月以降は、年間売上3000万と役員報酬年収1500万円をキープすることを目標とする

計画2:不動産投資

5年で5物件を購入、月79万円のキャッシュフローと1.3億円の不動産資産の構築 1年目 中古の戸建て(1000万円、現金500万、実利10%) 2年目 中古の戸建て(1500万円、現金750万、実利9%) 3年目 中古の木造アパート(2500万円、現金1000万、実利8%) 4年目 中古の木造アパート(3125万円、現金1250万、実利7%) 5年目 中古の木造アパート(5000万円、現金1500万、実利6%)

計画3:ブログ

6ヵ月で100記事を作成、6か月目で月5万円収益目標 6ヵ月~30ヵ月で月の収益80万円まで育てる 30ヵ月以降は作業を効率化、月80万円を維持できるようにする

計画4:せどり

~6か月(2020年末)まに月利3万円 6ヵ月~12ヵ月:月利5万円(売上35~50万円) 12ヵ月~18ヵ月:月利10万円(売上67~100万円) 18ヵ月~30ヵ月:月利20万円(売上134~200万円) 30ヵ月~:月利30万円(売上200~300万円) というペースを目標にする

計画5:株式投資

成長株と高配当株のETFを50%ずつで構築 平均配当金2%を目標とする ブログとせどりの収益の80%を使う

これで夢が目標となり、実現のための計画がだいぶ見えてきました

では、これらを実行するにあたり、アクションを整理し、優先順位をつけていくことで、自分の行動を仕組化し、効率よく経験を積み上げていきます

アクション(実行)を細分化する

計画5つで達成したいこととペースがだいぶまとまったので、それぞれどのように進めていくかを考えます

すべてを同じだけがんばるわけにもいかず、限られた時間の中でどこにどれだけ優先順位を置くかを整理しないと、すぐに自爆してしまいますね

アクション ①:本業

6か月で年間売上2000万円、12ヵ月で年間年間売上3000万円、12ヵ月以降は年間売上3000万円を維持する

5年間の収入のコアとなる本業を軌道にのせないことには、どうしようもありません

ぼくのやっている働き方改革関連のコンサルというのは、企業向けのサービスになり、昭和な働き方をしている会社が、働き方改革をすることにより、社員がもっと働きやすい環境をと利根、社員の意識を向上させることにより、会社の業績が上がる、そして離職率がさがり、長期的に会社が強くなるという仕組みになります

一般的なイメージとしては、GAFAM(Google, Apple, Facebook, Amazon, Microsoft)のような先進的な働き方をしている会社のようになる感じです。

このためには、会社の経営陣が意思決定をして、経理、総務、人事、監理、IT部門などそれぞれが同じ目標へむかってプロジェクトを動かす必要があります

この契約までが時間がかかるし、場合によっては数年の長期プロジェクトにもなります

ぼくは以前勤めていた外資のシェアオフィスの会社が、新規事業としてシェアオフィス運営から得たノウハウをもとに、クライアントへコンサルを提供するという立場でした

幸いにも、そこでお付き合いさせていただいたクライアントのいくつかが、リストラのあと、独立したり、他社へいってもお付き合い続けさせてほしいと言っていただき、独立をしたのですが、なかなか実際の契約まで時間かかるんですよね

そろそろ着地できそうと思ってた2月に、コロナが深刻になりはじめて、働き方を変えていこうとしてた会社は、体制が整っていない状況で、在宅ワークを実行したり、結構パニック状態がここ数か月でした

緊急事態宣言解除もあり、少し落ち着いてきた、今のタイミングが、まさにこれから働き方を変えていくことを考える絶好のチャンスなので、この際にいくつかの案件を取りに行きます

案件によっては、数人のメンバーでチームを編成し、有機的に体制を変えながらやっているのですが、やはりメリットの一つとしては経費が低い(ほぼない)ので、競合他社との強みは、利幅を下げず、フィーを圧縮できるところにあります。

また、大きい会社で、新しい案件を取りに行く際に発生する、社内承認などの必要がないため、スピーディーに動けます。

収入の内訳は、、、

アクション ②:不動産投資

5年で5物件を購入し、賃貸収入からのキャッシュフロー約79万円と不動産物件の資産約1.3億円をつくる

小さいころから建築に興味があり、大学で建築を勉強、社会人になってから11年半世界的な著名建築事務所にて働いて、世界中でいろんなプロジェクトに携わりました

その後、転職をして、建築設計からは少し離れていますが、建築はまだ好きだし、今後もその経験値を生かした仕事もしたいと思ってます

建築設計の世界に10年以上いて思ったこと

- メリット1:目に見える形で残るプロジェクトに関わることへの達成感

- メリット2:デザインという作業はとにかくおもしろい

- デメリット1:デベロッパー系のプロジェクトは純粋にデベロッパーのお金儲けが主な目n的になる=社会的貢献度が感じられにくい

- デメリット2:デザインというクリエイティブな作業はとにかく時間がかかる=時間効率が悪い

- デメリット3:業界として、建築設計のようなクリエイティブな仕事は、報酬としての見返りがかなり低い=コスパ悪い

- デメリット4:大型プロジェクトはプロジェクト期間が長く、場合によっては5年以上かかるので、数を積み上げるのが難しい

などなど、ここではデメリットが多くなってしまいましたが、いろいろな経験談があり、有益な学びもたくさんあったので、それは別記事にまとめます

ただ、ぼくにとって一番の学びは将来何をしたいかが見えてきたことになり、将来的にコスパ(見返り)が良い建築設計をするには、

自分で開発して自分で運用すること

それを達成するには、不動産投資をはじめるという結論になりました

まずは、中古戸建物件から入り、木造アパート1棟もので経験と資産を積み上げ、そこから土地を仕込んで、上物(建物)をデザインし、建設して、賃貸として運用する流れがベストと感じています

その中でも、特にウラケンさんが繰り返し言われていることが2つ

- まずは500万円のキャッシュをためること。500万円もためられないなら、不動産投資で成功もできない

- 不動産投資の成功するかしないかの8割は企画で決まる

基本ですが、かなり大事なことですね

今年ゼロスタートのぼくは、まずは500万円の余剰資金をためる必要があります

ただ500万円をためる間何もしないわけではなく、継続的に不動産投資を勉強しながら企画を練ってきます

- エリア

- 価格+想定ローンの割合(LTV=Loan To Value)

- 建物スペック

大きくはこの3つになります

それぞれ自分のためにガイドラインを設定しましょう

エリア: ・将来的には地方も責めたいですが、まずは自分がアクセスしやすいところをターゲットにします ・自宅から公共交通機関で1~2時間を目安にエリアの郊外に絞っていきます ・車を所有していないので、ひとまず駅から徒歩15-20分ぐらいを駅からの最長の距離とする

価格: ・経験と金融機関からの信用を積み上げるため、当初(最低初めの2物件)のレバレッジは抑えて、ローンは物件価格の50%ぐらいまでとする ・500万のキャッシュがあれば1000万円の物件(購入手数料やリノベ費用込み) ・購入手数料は物件価格8%+6万円 ・リノベは物件によるが、100万円と想定(中古戸建) ・ローン期間は15年、金利は2%と想定 ・管理手数料は5%(中古戸建ははじめ自分で管理もあり) ・実利回り目標10%とすると、上の費用を組み込んで表面利回りは目標約12%

建物スペック: ・中古の戸建て ・築古でもOK ・土地値が積算価格と同じかそれ以上 ・シロアリ、傾き、水漏れに注意 ・最寄り駅から徒歩15-20分ぐらい ・リノベは原状回復レベル、和室はフロアリングへ変更、なるべくDIY

なぜ、こういう内容にしたのかは別の記事でまとめるとして、これらが僕にとってのガイドラインとします。

建物スペックのところがもうちょいピンポイントにできると感じています。

が、今のプライオリティとして、これらの条件に見合った物件をリサーチして、資料を請求、場合によっては視察することにします

ぼくが普段から勉強させてもらっている方々の一部が下になります

- もふもふ不動産 @mofmof_investor

- ウラケン不動産 @urataken

- 学生大家さん @a2wRC0hVGxQz99o

などなど、それぞれ不動産業界への入り方や属性は違えど、たくさんの成功をしている方たちがガチで有益な情報を発信されているので感謝です

アクション③:ブログ

30ヵ月で月収80万円をつくり、月収をその後も安定維持させる

ぶっちゃけ、ここの月収目標80万円という数字は適当です

実際は50万円でも100万円でも、500万円でもいいのですが、自分にあった目標を設定しようとしたさいに、いろいろ考えたのちにひとまず100万の壁は高い、50万の壁はちょっと低いかなと思いほぼ間の80という数字を目標にしてみました

しいていえば、はじめの6ヵ月で5万円の収入まで達して、その後6か月おきに2倍を目標とすると30ヵ月で80万という数字になります

もうひとつの理由としては、月80万円稼げれば、ほかのすべての収入がなくなっても、毎月の生活費がほぼ確保できるというセーフティーネットの構築になります

やることと気を付けることとしては下を考えています

- 投稿頻度:2日に1記事を目標、6か月で100記事は書く

- 記事のボリューム:1記事約3000文字以上を目標にする

- サイト構成:関連性の高いコンテンツではしっかりと作る(カテゴリーごとに積み上げる)

- GoogleAnalytics:セットアップはしとくが、100記事完成まではほぼ無視とする

- GoogleAdSense:20記事完了したら、GoogleAdSenseに申請してみる(落ちることも想定して、落ちても落ち込まない、、)

- アフィリエイト:GoogleAdSense通ってからアフィリエイトはじめる、そして数をやりすぎない

- アフィリエイト:自分が使ってみて本当に良かったものだけにする

- コンテンツ:読者にとって役に立つ情報の発信につとめる

- キーワード選定:キーワードは自分でつくらない

- SNS連動:Twitterを平行して育てながら連動させる(SEOだけに頼らない)

まだまだいくらでも心がけるポイントはありますが、ひとまずこれらを自分へのガイドラインとします

次に、80万円の収入の内訳を想定します

GoogleAdSenseこれは、ドメイン自体が育って、膨大なアクセスを集めていかないと大した収益にならないので目標収入からはひとまず外します

すると主な収益はアフィリエイトからということになりますが、内訳を考えてみました

- 報酬単価500円x1600件=80万円 → 1日54件

- 報酬単価1000円x800件=80万円 → 1日27件

- 報酬単価10000円x80件=80万円 → 1日3件

ざっとボリュームでいうとこんな感じになります、報酬単価1000円でも、月に800件を確定すると結構な数ですね

平均1日あたりの確定数はもちろん報酬単価10000円の1日3件が一番現実的です

そのためにはスモールキーワードで攻めていく必要があります

イメージとしては報酬単価1000円から10000円の間でいくつかキャッシュポイントを構築できればベストです

ブログアフィリエイトのサイトとして、地道に種まきして、育てながら、いくつかお金のなる木が芽生えるようにしていきます

アクション④:せどり

6か月以内に月利3万円を達成、そこから6か月ごとに月利を倍増、30ヵ月目で月利40万円を達成し維持すること

2019年末から生活を楽天経済圏へ移行する過程で電脳せどりについて学びました

楽天経済圏を準備(SPUアップ)をある程度完了させるのに数か月かかりましたが、2020年はじめから少しづつ楽天ポイントでの電脳せどりを始めてみました

毎月開催の買い物マラソンにて、ポイント還元率の高いセールでIpadやAirpodsProなどを購入、中華買取で売却という難易度レベル1を始めて、ようやく感覚がつかめて、月に月利1~2万円ぐらいはできるようになりました

それぞれの上限ポイントなどを加味して、もっと効率よくやれば月利3万円ぐらいまではいけそうです

買い物マラソンでのポイント上限は10000ポイント、自分の場合は約6店舗回って20万円ぐらい目安にしています

20万円の仕入れを10%の利益率で約20000円となるのですが、これを20万円の仕入れで利益30000円を達成するには利益率を15%に引き上げる必要があります

もしくは利益率下げて仕入れ額を上げる方法もありますが、利益率は最低10%、目標は15~20%を目指したいですね

一般的に楽天での仕入れは月に50万くらいと言われいて、それ以上の仕入れはポイント還元率が極端に悪くなります

自分の今の課題は買い物マラソンでの上限ポイントを超えたあとの50万円までの仕入れ(差額約30万円)をどのように効率よく回していけるかが学習のポイントになります

50万円を平均利益率10%で月利5万円はなんとなくできそうです

月利5万円から上は、楽天ポイントに頼れないので、単純に市場のゆがみをリサーチする必要があるので、ここはもっと学習しなきゃです

まとめると

- レベル0.5:楽天買い物マラソンで仕入れ20万円、利益率15%、利益3万円 → 月利3万円

- レベル1.0:楽天買い物マラソン以外で仕入れ20万円、利益率10%、利益2万円→ 月利3+2=5万円

- レベル2.0:楽天ポイントに頼らず仕入れ50万円、利益率10%、利益5万円 → 月利5+5=10万円

- レベル3.0:仕入れ100万円追加、利益率10%、利益10万円 → 月利10+10=20万円

- レベル4.0:仕入れ200万円追加、利益率10%、利益20万円 → 月利20+20=40万円

- レベル5.0:レベル4.0を仕組化し効率よく回すことを維持 → 月利40万円

このステップを踏めば月利40万円達成可能ですが、レベル2から急に難易度アップなので、もっと学習が必要です

特にレベル2から中華買取ではなく、AmazonのFBA(小口)の販売になるので、そっちの準備を今からはじめます

せどりについてめちゃめちゃ有益な情報を発信されている下のリストの方々に学ばせてもらっています

- せどキング @sedoking0

- しろー @manetoku2019

- やましん

アクション⑤:高配当株投資

ブログとせどりの収益の80%を毎月株式投資の積み立てに使い、成長株と高配当株を50%づつでポートフォリオを構築し配当金利回り2%、全体利回り5%を目標とする

アクション①から④までは、差異があるとしても基本的にはフロー型収入(労働に対する対価)になります。

長期的な目標のひとつの”自分時間をもっと作る”というのがあります。

時間があれば、家族や趣味をもっとできたり、旅行へ行ったりできます

当たり前のことですが、時間を作るには収入の効率化が必然的に必要で、自分が手を動かさなくても収入が入ってくる状態をつくらなければいけません

今までの4つのアクションには、すべて自分の労働が必要になります

アクション①:本業(コンサル)→ 当たり前ですが、コンサルという作業をしないと報酬がもらえません

アクション②:不動産投資 → 不労所得と思われがちですが、物件購入まではリサーチ、視察、事業計画作成、融資を引っ張るなどの作業が発生し、購入後はリノベ(する場合)、テナント誘致、管理、運用と作業が発生します。物件購入までの作業が大きいですが、物件購入後もある程度労働が発生します

アクション③:ブログ → サイトの構築、ブログを書く、アフィリエイト記事を書く、SNSで発信するなど、ガチに作業が発生します。ある程度積み上げて、もし収入の高いブログへ育った場合は、多少作業のペースを落とすことも可能かもしれませんが、継続的にメンテしなながら、有益な情報の発信と、時代の変化についていかないと収入はすぐに落ち込みます。また、かなり高収入の成功されているブロガーさん達も、収入に対しての作業量を考えるとブラック企業よりもブラックかもしれないと多く言われています。

アクション④:せどり → リサーチ、仕入れ、検品、納品、売却という一通りの作業を完了しないと利益が確定しません。基本は”安く買って高く売る”と商売の当たり前のことですが、これをするにはしっかりしたリサーチが必要になります。ある程度経験が積みあがって、プロセスを仕組化や外注することで、作業時間の効率化は図れまますが、確実に労働に対する対価としての収入になります。

では、不労所得はどうやって得るのか?ということになり、その答えが株式投資です。

株式投資といっても、個別株ではなく、インデックス投資というのをします。

インデックス投資とは、プロの運用会社が、目標にそって多数の個別株をパッケージ化して、それを個人でも買えるように小売りするという株式で、リスク分散と長期的運用に適した株式投資になります

このなかで大きくは成長株に特化したパッケージと、高配当に特化したパッケージと二つがあります

大きな違いは、

成長株に入っている銘柄は会社が得られた利益を企業の成長のために再投資する → 利益が経費として使われ純利益が少ない → 株主へ配当金がない、もしくは少ない

高配当株は、配当金の高く安定している銘柄が集まった株。配当金とは会社の業績により利益の一部分が年に1回、もしくは2回株主へ分配される現金配当のことです

なので、

成長株の価値が大きく上がっても、株自信を売却しないと利益が確定しない → 自由に使えるキャッシュにならない

高配当株は、定期的に自由に使えるキャッシュが入ってくるので、それを自分の意思で使うか、再投資するかが決められます

どちらも銘柄により将来の成長性は見込めまるので、どちらに投資するかは自分が何に興味をもっているかによります

成長株と高配当株のインデックス投資では、ETF(上場投資信託)というのを購入しますが、その中でもぼくのお気に入りは下の4つになります

- VOO 過去5年 +6.70%、10年 +11.56%、Yield 1.78%

- VTI 過去5年 +5.77%、10年 +10.15%、Yield 1.68%

- SPYD 2015年にできたばかりのETFで、平均値は過去3年で-6.89%, Yield 5.60%

- HDV 過去5年 +2.7%、10年 +7.52%、Yield 3.63%

それぞれの銘柄の詳細は別途まとめますが、VOOとVTIは成長株、SPYDとHDVは高配当株となります

VOOとVTIの中に入っている銘柄は比較的に多様な内容なので、どちらか一つに集約しようと検討しています。

SPYDとHDVは似たような銘柄もありますが、割合に差があり、多少それぞれにない銘柄も含まれていることから、二つを組み合わせることで良いシナジーがあると考えています

どちらも不労所得にはなりえますが、特に高配当株は目に見える形で、何もしなくても定期的に配当金としてお金が入ってくるので、ほぼ純粋に不労所得と呼べるのでないでしょうか

注意点としては、マーケットの上下により頻繁に売買を繰り返してしまうと、インデックス投資のメリットを失ってしまうので、定期的に積立投資を自動化することによりインデックス投資のメリット(15年以上の投資で元金割れリスクほぼゼロ、ドル・コスト平均法)を得ることができます

ぼくは将来まで株式はタッチしない前提で、成長株に特化しようと考えていましたが、定期的にキャッシュが入ってくるというのが好きなので、成長株と高配当株を50%ずつでポートフォリオ構築を考えています。

平均利回り5%を目標、2%ぐらいの配当金をめざし、必要ない時は配当金は積み立てに再投資することで、複利の効果を得られます

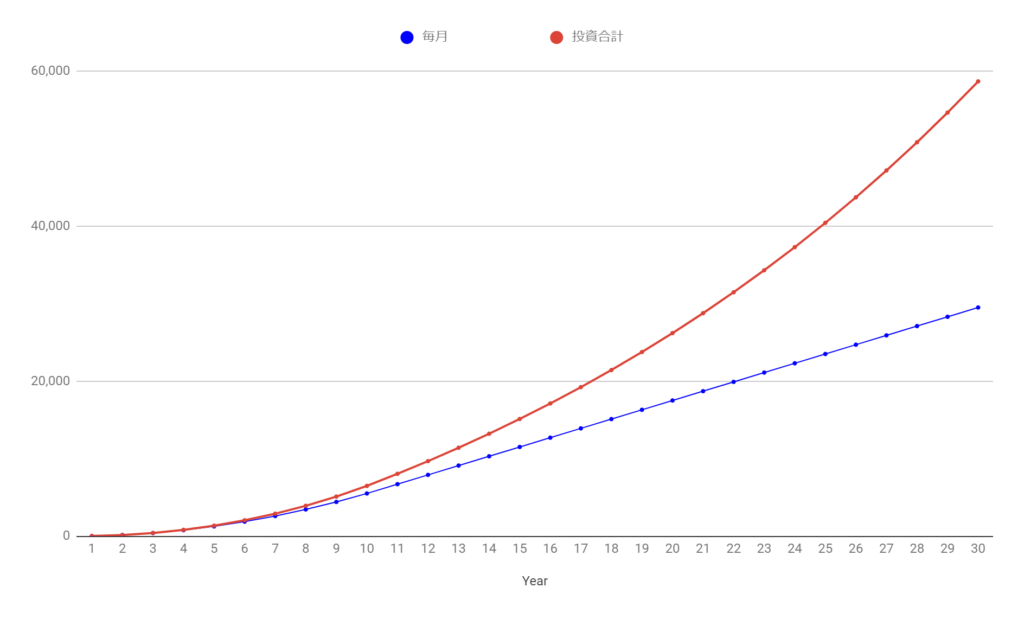

例えば毎月10万円ずつ、毎年積立額を10万円増やし(2年目20万円、3年目30万円)、10年目以降は毎月100万円を年利5%でシミュレーションすると下のグラフのようになります

5年目の終わりで、積み上げ合計1800万円、資産額合計1972万円、合計利息9.57%、配当金2%で32万円

10年目の終わりで、積み上げ合計6600万円、資産合計7904万円、合計利息19.76%、配当金2%で141.1万円

15年目の終わりで、積み上げ合計1.26億円、資産合計約1.69億円、合計利息34.48%、配当金2%で317.1万円

20年目の終わりで、積み上げ合計1.86億円、資産合計2.85億円、合計利息53.47%、配当金2%で543万円

30年目の終わりで、積み上げ合計3.06億円、資産合計6.25億円、合計利息104.38%、配当金2%で1204万円

なんと複利と積み上げの効果で、30年後に積立額の2倍以上になっている計算です

この額で積み上げができるかはともかくとして、どういう効果があるのかを把握するのは大事ですね

一番のポイントは”時間”が長ければ長いほど複利の効果が得られるので、すこしづつでも積み上げていくようにします

そのためにもブログとせどりで、複数のキャッシュフローを作りそれを投資へ回すことにします

長期間しっかり株式投資に積立運用することで、配当金という形で不労所得を得ることで、自分時間を作り出すことが達成できます

アクション5つのまとめ

長くなりましたが、これでお金持ちになるために必要な5つのアクションがかなり具体化できました

それぞれのアクションの具体的な計画に基づいて、なるべく仕組化して、考える時間を効率化、もっと考えることが作業へ集中することができます

まずは、自分のアクション計画にもとづいて少しづつ実行へ移して、一歩づつ夢を達成するための階段をのぼっていきましょう

Let’s make your dream come true!

コメント