お金持ちになって豊かな人生を送るためには、しっかりした目標設定をすることでいまからするアクションが見えてきます

こんにちわ

クロシバのトシです

2020年もあっという間にもうすぐで折り返し地点、2020年明けた時に今年の目標どれくらい達成できていますか?

毎年の目標も大事ですが、長い目で見た人生の目標をまとめるのも大事ですね

人生の目標は常に変わるのも自然ですが、その時その時に書きとどめておくと頭の整理ができ、ときどき見直すことにより、内容を少しづつ調整もできます

まず、自分が自分に聞く質問として

・あなたの人生の目標は? 答:幸せになりたい

・お金持ちになりたい? 答:もちろん

・いくらぐらい必要? 答:たくさん

などがあり、ふわふわしてて曖昧ですよね

目標を定量的にしっかり定めないと、なかなかくっきりとゴールが見えてこないです

目標の立て方がわからない、ほかの人がどんな目標をもっているか気になる

そんな方たちに、筆者の体験から目標のつくりかたの一例を紹介します

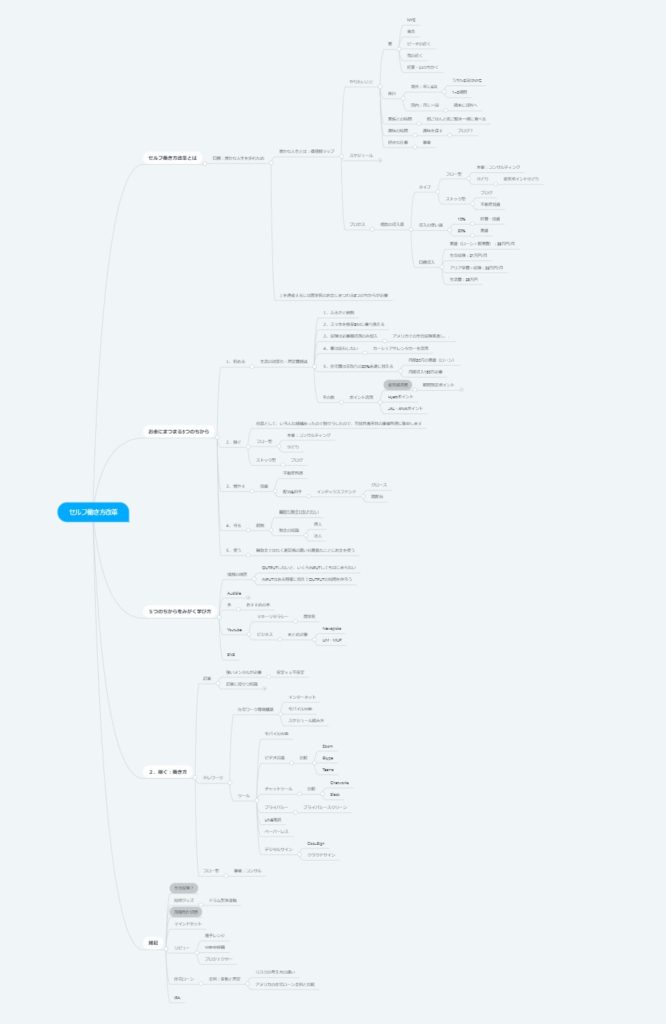

下は、筆者の最近まとめている目標マップ(両学長の言う価値観マップ?)になります。

このマップは常に進化し改善されていくので、ひとまず作り始めて少しづつ変更・改善を繰り返すようにしています (最近パニック状態の頭の中の整理にかなり役立っています)

ちなみに両学長(@freelife_blog)には1年半ほど前(2019年はじめ)に出会い、めちゃめちゃインスパイアされています。

ブログの書き方などはいろいろな方から学習させていただいてますが、特にHitodeさん(@hitodeblog)にはお世話になっています。

5年で資産約1.9億をつくる

結論としては2025年末まで(5年計画)を一つのマイルストーンとして下を達成することを目標とする

- 法人事業(コンサル+その他事業)で年商3,000万円

- 役員報酬で年収1,500万円(税引き後月額≒84万円)

- 法人で不動産を5つ購入(1年ごとに1建物)

- ブログ収入を月80万円

- せどり収入を月30万円

- 高配当株(3%のリターンを想定)への投資

これらを達成すると

- 法人月利約70万円(役員報酬+経費+税引き後)→ これを不動産投資へ

- 個人収入手取り84万円 → これで生活+娯楽

- 副収入(ブログ+せどり)月110万円 → これを高配当株へ積立投資へ

- 法人資産(キャッシュ)≒6000万円

- 法人資産(不動産)≒1.3億円

- 法人資産合計1.9億円

となります

無謀に見えるかもですが、少なくとも夢はあります

これを5年で達成し(もっと時間がかかったとしても)、その後はそれぞれの割合を調整し、生活のバランスを向上させる

たとえば自分の時間を少しづつフロー型のコンサル事業からストック型へブログや不動産投資へ移行していくとか

たとえば不動産投資をアメリカへ展開するとか(節税対策は改悪となったがまだまだキャピタルゲインは狙える)

そうすれば毎日の自由な時間をもっと捻出することが可能

では、なぜこれらの数字になったのかをひとつづ整理します

自分の将来なりたい姿をイメージする:夢、目標、ゴール

あなたの夢はなんですか?

よく聞くようで、以外と聞かない質問ですね

たまに自分に聞いてみると、答えは常に変わっています

けど、その中であまりぶれないものもある

そのぶれないものを中心(コア)に、いくつかのサブな目標がある感じですね

- お金持ちになりたい(コア)

- 家族や趣味の時間がもっとほしい(サブ)

- 旅行をもっとしたい(サブ)

- 好きな仕事をしたい(サブ)

- 社会貢献をもっとしたい(サブ)

などなど、たくさんの人がこれらを望んでいるのでは?

サブを達成するにはコアな部分を達成する必要があります

お金があれば

- 時短のために使う(家事代行、ロボット掃除機、タクシーなど)

- 働く時間を短縮できれば、家族と趣味の時間をもっとつくれる

- 時間とお金があればたくさん旅行にいける

- フロー型からストック型の収入をつくることができれば、フロー型は好きな仕事をお金稼ぎのためではなくできる

- 自分の生活に必要な資金があれば、ほかにお金が必要な人などに寄付・投資ができる

なんだかんだ、この世の中お金があればかなりできることがたくさんあるので、まずお金をどうやって作っていくのか重要なポイントになります

定性的目標から定量的目標へコンバートするステップ

では、定性的(イメージ)な目標から定量的(数字)な目標へコンバートしてみましょう

なにかしらの数字で表現するほうが、目標としても認識しやすくなります

お金持ちとは?

世の中でお金持ちになりたくない人っているんですかね?

お金なんかなくても幸せになれるとかいう人もいますが、

筆者は、素直にお金がほしい!

お金があることでできることの可能性がかなり広がることは明らかです

自分のやりたいことを存分にやるには自由に使えるお金が必要なので、これが目標のコアな部分となります

が、お金持ちといっても、かなりピンキリなので自分の目標のお金持ちがどれくらいなのか考える必要があります

今使いたいお金と、将来使いたいお金の2つのカテゴリーで整理していきましょう

1.今使いたいお金

- 毎日の生活費(家賃、食費、携帯、医療費など)

- 毎年行きたい旅行のための費用

- 将来のための積み立て

2.将来使いたいお金

- 子供の教育費

- 老後の生活費

- 子供への相続

おおまかにはこんな感じになりますね

では、それぞれについて数字を当てはめていきます

今使いたいお金①:毎月の生活費を確保

まず何をするにも、毎月の生活費は確保が必要になりまね

筆者の家庭(私+妻+娘+犬+猫)で支出が約60万円となりました

かなり大きい数字ですが、これでも以前よりはだいぶ軽くなりました

会社員の時は年収2000万円超えていて、それに合わせて無駄に生活費が膨らんでいたのですが、少しづつ削ったのちに大体60万円にすることができました

この中で一番大きいのが家賃、2019年の夏に区分マンションの購入をしてしまいました

持ち家は負債だとよく言われていますが、日本の超低金利の誘惑に負けて買ってしまいました(アメリカだと固定で約3%ぐらい、ちょっと前までは4%ぐらいだった)

今の現状(起業してゼロスタート)を考えると、身軽に賃貸にいた方が良かったのか、会社員の属性をいかしてローンを通しておいてよかったのか、いろいろ見方によっては意見はありますが、、

買ってしまったものはしょうがないので、できることを少しづつ、家賃以外の支出を整理しています

しいていえば、購入したマンションはかなり気に入っていて、同じマンション内の相場よりも坪単価安く購入できたので、しばらくはこのマンションに落ち着くのもありかと考えています

最悪の場合、安い賃貸へ引っ越してこのマンションを貸せば利益が数万円でます

家賃以外の支出の整理としては、

- 楽天経済圏を活用

- 携帯を格安SIMへ変更

- 外食を減らす

- 保険の解約

などからはじめました

ひとまず現時点での必要な生活費は月60万円とする

今使いたいお金②:毎年もっと旅行にいきたい

現在の生活の拠点は東京ですが、もともとニューヨークに10年以上、海外で20年以上生活していて、嫁さんの実家もニューヨークの郊外なので、年に1,2回はアメリカへ行きたいと考えています

日本に2年前に移住してから、1年目は出産、2年目は筆者のリストラ、で今はコロナで結局アメリカに一度も帰れていません

もちろん帰省だけを旅行にしたくないので、ほかの国や、日本国内も旅行したい

嫁と相談して、目標は下としました

- 年4回 海外旅行(1回1~2週間)

- 月1回(年8回)国内旅行(1回2~3日)

かなりアグレッシブかもですが、それぐらいが目標としては適切かと感じています

普段の生活だけの人生ではなく、いろんな経験もしたいですもんね

コロナの影響で、飛行機の値段も変わっていますが、例えば東京とNYの往復をオフシーズンで一人約16万円として、3人で48万円、ホテルも相場がかなり崩れていますが、一泊2万円を予算とすると1週間で14万円、その他交通費や食費を1日1万円で1週間7万円、ざっくりNY1週間の旅行で約70万円はかかります

NYだと親族や友人の家に泊まったり、実際はもう少し下がることも可能ですが、ひとまず多めに見積もっておきます

年に4回のうちに2回はNYもしくはヨーロッパ、2回は東南アジアを想定し、平均値で海外1回50万円を予算とします

国内週末旅行は、週末1泊2日、もしくは2泊3日を想定し、ひとまずレンタカーで行けるエリアから訪れたいと考えています

レンタカー1日平均7000円とし、2日で14000円、3かで21000円

高速道路や駐車場、ガソリンなどで1万円は見とくとと3日で約3万円はかかります

宿代として1日2万円、2泊で4万円

食費その他を1日1万円、3日で3万円

ざっくりと2泊3日でドライブ旅行で1回10万円のよさんになります

まとめると

- 年4回 海外旅行 → 1回50万円 → 4回で200万円

- 年8回 国内旅行 → 1回10万円 → 8回で80万円

となり、年間予算280万円(月23.3万円)を作る必要がある計算になります

旅行費の目標額を月24万円とする

(これはすぐに使いたいお金なので、運用は想定していません)

今使いたいお金③:将来のための貯蓄

それぞれの時点で自分のやりたいことができるお金があっても、将来のための貯蓄がないと不安になりますよね

将来なのをしたいのか、そのためにいくら必要なのかを整理します

子供の教育、老後の自分たちの生活費、子供への相続などを整理して、将来トータルでいくら、そのためにはどういうペースでどれだけ貯蓄していくかを算出します

例えば、月10万円を年利4%で積み上げて運用すると

- 10年で1470万円 (自分48歳)

- 20年で3360万円 (自分58歳)

- 30年で6940万円 (自分68歳)

これを最低ラインに想定します

これらのシミュレーションはネットで”積み上げシミュレーション”などを検索するといろいろ出てきますが、筆者は楽天証券の”積み上げかんたんシミュレーション”をよく利用しています

将来のための貯蓄はひとまず目標を月10万円にし、年利4%で運用しながら積み立てる (実際の数字は老後に必要な額で再調整する)

では実際に子供の教育や老後の生活などいくら必要か整理していきます

将来使いたいお金①:子供の教育

子供をどう育てるかは嫁さんと相談しながら、少しづつ決めていこうと思いますが、日本で育てる場合にいくらぐらいかかるかの相場をだしてみました

今回は”子供の教育費っていくらかかるの?子育てにかかる費用を解説”というサイトを参考にしています

筆者の家庭では下の3パターンを想定し、いくらぐらいかかるかを算出してみました

学習費総額(学校と学校外学習(習い事、塾など)を含む)

- 幼稚園~高校まですべてを公立、大学は国立 → 約760万円

- 幼稚園~中学校までを公立、高校は私立、大学は私立理系 → 約1200万円

- 幼稚園~高校まですべてを私立、大学は私立の理系 → 約2350万円

これに教育費以外にかかる費用(中学校卒業まで):食費、衣服、医療費、おもちゃなどの約1400万円を足すと

- 幼稚園~高校まですべてを公立、大学は国立 → 約2160万円

- 幼稚園~中学校までを公立、高校は私立、大学は私立理系 → 約2600万円

- 幼稚園~高校まですべてを私立、大学は私立の理系 → 約3750万円

すごい額ですね。子供が2人以上だと、これらの数字が倍増します、、

大学1年生までに上の額を貯蓄すると想定子供一人につき18年あり

- 幼稚園~高校まですべてを公立、大学は国立 → 年120万円、月10万円

- 幼稚園~中学校までを公立、高校は私立、大学は私立理系 → 年145万円、月12万円

- 幼稚園~高校まですべてを私立、大学は私立の理系 → 年210万円、月17.5万円

先ほどのざっくりと月10万円の貯蓄だと、すべて公立、大学は国立でぎりぎり足りるかというところになり、ひとつでも私立が入ると足りなくなります

幸いにも期間はある程度長いので、積み上げを運用(目標利回り4%)しながら貯めていくと

- 幼稚園~高校まですべてを公立、大学は国立 → 月6.85万円

- 幼稚園~中学校までを公立、高校は私立、大学は私立理系 → 月8.25万円

- 幼稚園~高校まですべてを私立、大学は私立の理系 → 月11.8万円

複利のパワーはすごいですね。一番高い想定のトータル3750万円も、月に約12万円になり、運用しないと17.5万円なのでなんと31%も効率化できます

高校や大学は留学させたいかもですが、そうすると計算がかなりぶれてくるので、ひとまず今は日本国内の想定にしておきます

まとめると

18年間で3750万円が必要で、最大月約12万円貯蓄し運用しすることを目標とする

実際には、それぞれの時点で取り崩していくので少し計算は変わりますね

2人目の子供どうしよう、、

次に将来ほかに必要なお金を見ていきます

将来使いたいお金②:老後の生活費とその他

さて、筆者と嫁さんの老後の生活費ですが、サラリーマンをやっていなければ、退職という概念がなくなるし、今から不労所得を生む資産(お金のなる木)を少しづつ育てていけば、収入がなくなることはないです

が、ひとまず何歳の時点でいくらくらい持っておきたいかの想定をたてておきます

ひとまず30年後、筆者が68歳の時の目標額を考えます

人生100年時代なので、68歳からでもなんとまだ32年もあるので生活費しっかり必要ですね

まず想定をいくつか作ります

- 子供は独立済み

- マンションのローンは完済済み(ローンは35年で組みましたが、ひとまず30年で完済予定)

- 年金はあてにしない

- 今の生活水準を維持、もしくはそれ以上を目標(仕事以外=お金を使う時間の割合が増えるハッピーな想定)

- インフレ・デフレはひとまず無視

- 30年後の貯蓄額を運用しながら年間4%使って生活する

現在の月額生活費が60万円で、マンションのローンや子供にかかる費用をさしひいて、月額約30万円を必要とし、生活費は年間360万円とします

老後もできるだけ旅行は体力ある限り続けたいので、さきほど計算した旅行予算は年間280万円をキープします

そのころには、子供は独立していても、孫とかがいて(いたらいいな)、いろいろやってあげたいこと(ギフト、イベント、旅行につれていく)などが出てくると思うので、ざっくりと孫と遊ぶ資金に年間100万円を想定します

生活費、旅行、孫でトータル年間740万円になります

これを4%ルールで使う想定すると、

740万円÷4%=1.85億円を30年後につくる必要があります

30年後に約2億円(余裕をもって繰り上げ)の純資産をつくるには、年利4%で毎月28.8万円、約30万円を毎月積み立て運用する必要があります

まとめると

30年後に生活費+旅行+孫への必要なコストはトータルで1.85億円必要で、これから30年の間、毎月30万円を年利4%積み立て運用する

ちなみに4%ルールとは、資産の50%を株式に、50%を中期国債に投資、かつ投資割合の維持につとめることにより、毎年保有資産の4%を引き出しても、少なくとも35年は資産が枯渇しないという運用方法です。これもネットで検索するといろいろ参考記事が出てきます。

もともと想定してた月10万円じゃ全然足りないことがわかりました、

では、相続としていくら親族に資産を残していきたいかを考えます

将来使いたいお金③:相続?保険?

幸いにも子供への相続が発生するまでまだかなり時間があると願っていますが、いつ何が起こるかわからないので、筆者に何かあったときのための資金を考えます

大きくは下の2つの軸で考えます

- 子供が18歳になるまで → 少なくとも子供の教育費と生活費

- 子供が社会人になってから → 子供の将来に必要かもしれない貯蓄(孫のため?)

もちろん重要なのは一つ目の子供が18歳なるまで、

それまでに何かあった時は、教育費と子供+嫁さん+ペットたちの生活費を準備しておきたい

先ほどの計算で教育費は目標3750万円、夫婦の生活費が月60万とありました

筆者に何かあった場合、マンションのローンは保険によりなくなり、生活費も少し下がると想定し、月30万円とします

10年分の生活費をひとまず準備しとくと考えると、月30万x12ヵ月x10年で3600万円になります

一生分とはいかないですが、ひとまず10年分あれば少しは安心できるかとここでは考えています

子供の教育費と残された家族の生活費10年分でトータル7350万円を準備する

このお金はひとまず生命保険でカバーしつつ、資金が増えてきたら、すこしずつ保険の額を下げていくとにします

子供が社会人になったあとの相続については、上の資産構築をしっかりできていれば4%ルールで使っていく資金をあてると想定します

では、今までの想定をまとめていきます

将来なりたい姿のイメージまとめ:お金持ちになる

なんとなくお金持ちになりたいという目標を数字にしてみたところ、下のようになり

- 生活費 月60万円

- 旅行費 月24万円

- 教育費 月12万円

- 老後のための貯蓄 月30万円

トータルで月126万円になりました、これだけあれば今の自分が理想とする生活と、将来のための貯蓄ができる計算です

これを給与所得で得ようとすると、税金を考慮して、年収約2500万円必要になります

ですが、すでにサラリーマン時代には、稼いだことのある額ではあるので不可能ではないと感じています。

しかし、今はゼロから再スタート、全部を一つの会社からの給与所得にせず、複数の収入源から積み上げていこうと考えています

次の記事では、この目標の稼ぎにどういうペースでどうやってたどり着くかアクションプランをつくっていきます

コメント

[…] ステップ2ではどのようなスケジュールでどのようなアクションをすることによってステップ1の目標へ達するかをまとめます […]

[…] ステップ1では目標の設定、ステップ2ではどのようなアクションをどの時間軸でするのかまとめました […]